“Nadie es una isla…; por eso, nunca preguntes por quién doblan las campanas; doblan por ti” John Donne en “Por quién doblan las campanas” de Ernest Hemingway.

Estamos asistiendo a precios no vistos desde los años 90’s. El precio medio global del litro de gasolina, según www.globalpetrolprices.com, está en los 0,98 dólares/litro. No todos los consumidores se benefician por igual, sino que este varía muy significativamente de unos países a otros. Desde los 0,59 dólares/litro en EEUU hasta los 1,49 dólares/litro en Inglaterra, pasando por los 1,37 dólares/litro en Alemania o los 1,24 dólares/litro en España. Corren buenos tiempos para los consumidores de petróleo, al menos a corto plazo.

¿Por qué se ha llegado aquí? Hay quien dice que es una consecuencia del desplazamiento del origen del consumo del petróleo, especialmente dirigido por los EEUU. Con precios cercanos a los 100 dólares/barril, se empezaron a explotar muchos pozos que no habían sido rentables y se pusieron en funcionamiento otros muchos de coste más elevado, pero que en ese entorno de precios eran rentables. Asi, en este periodo, la producción de petróleo propio en EEUU prácticamente se dobló. Como resultado, los países que tradicionalmente le proporcionaban este petróleo tuvieron que buscar otros mercados en donde colocar lo que ahora EEUU ya no necesitaba. Arabia Saudi, Nigeria entre otros fueron afectados. Salvo los grandes países en desarrollo como China o India, el resto del mundo consumidor (Europa) o bien tenía la demanda contenida o bien estaba desarrollando procesos más eficientes energéticamente hablando. Como consecuencia el campo quedó abonado para la bajada de precios.

Sin embargo, con un precio del barril Brent alrededor de los 30 dólares/barril, ¿cuál es el punto de vista de los productores? Hace unos meses la gente de Blackrock realizó un estudio muy recomendable denominado “Concentrated pain, widespread gain. Dynamics of lower oil prices”. Uno de los elementos que trajo a colación fue la distribución del coste de extracción en función del tipo de petróleo extraído. Los resultados son muy ilustrativos. A los precios actuales, solamente los pozos “onshore” del Oriente Medio tienen un punto de indiferencia medio (“breakeven”) por debajo del precio actual del barril. El resto, en general tienen un coste superior al precio de venta. Consecuencias claras, o más bien negras, cuánto más se vende más se pierde.

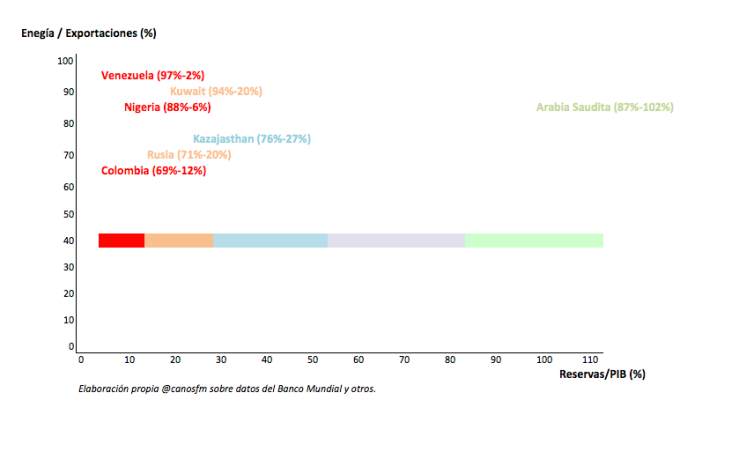

Dada esta situación, ¿quién lo tiene más negro?. Indirectamente es lo mismo que preguntarse quien es capaz de aguantar más y quien está en una situación más débil si este escenario de precios bajos se prolonga en el tiempo. Sin tratar de ser económicamente exhaustivo podemos simplificar cruzando dos datos que me parecen relevantes. Por un lado cuán importante es el petróleo para ese país y el segundo cuántos recursos tiene guardados con los que poder aguantar. El primero se puede establecer como el porcentaje de la venta del petróleo (Energia) sobre su PIB. El segundo, cuán grandes son sus reservas en divisas de las que pueda tirar para enjuagar las pérdidas derivadas del diferencial entre el coste de producción y el de venta. Obviamente, si el primero es alto y el segundo bajo, la cosa pinta mal.

Países como Venezuela, altamente dependientes del petróleo y con muy pocas reservas con las que aguantar el envite están en el punto de mira de la debilidad. Nigeria o Colombia en menor medida también. Incluso Rusia puede estar en riesgo si la situación se prolonga. En el otro extremo, países como Arabia Saudita con unos costes bajos de extracción y unas reservas más grandes que su propio PIB están en la mejor situación para aguantar un periodo mucho más prolongado que sus competidores. Hay un país como es Irán del que no hay datos fidedignos del nivel de sus divisas, pero tiene una alta dependencia del petróleo, y además sale de una situación de bloqueo internacional, por lo que puede también verse afectada negativamente por esta situación

Obviamente hay otros elementos tales como el nivel de endeudamiento, los subsidios sociales, el tamaño en términos absolutos, etc., que pueden matizar de un modo más o menos significativo lo dicho anteriormente. Aún y así, la imagen creo que es bastante elocuente.

Otro elemento interesante es analizar cuales son o pueden ser las consecuencias de esta situación. Estos precios desincentivan claramente la inversión en exploración y producción, cuyos costes ahora mismo no harían viables las operaciones. Se estima en más de 250.000 empleos directos en el sector perdidos. Muchos de los pozos que se habían puesto en explotación cuando los precios estaban en los 100 dólares/barril se han ido paulatinamente cerrando. Sin embargo la reducción en la producción no se ha producido lo suficientemente rápido como para compensar la situación. De hecho, muchos analistas ven aún lejos el repunte en precios, tal vez un año o dos.

¿Qué podemos esperar? El mapa geopolítico nos da una situación delicada para países como Venezuela, Nigeria o incluso Irán o Rusia. Cada uno en una zona geográfica en la que pueden arrastrar a otros como un efecto dominó. Venezuela en pleno proceso de cambio político en una zona, Latinoamérica, en donde hacia el sur se oyen ecos de ralentización cuando no de posibles burbujas. Nigeria es el gran país de la zona del golfo de Guinea con casi 180 millones de personas que está actuando de dique de contención del frente terrorista Boko Haram. Qué decir de Irán y sus conflictos regionales especialmente con el vecino de Arabia Saudita. Para finalizar está Rusia, proveedor de energía de Europa a través de Ucrania y con el general invierno por delante.

Está claro que nunca llueve a gusto de todos. El consumidor está viendo un impacto positivo en su bolsillo, los países importadores, como España, están sintiendo un alivio en sus cuentas que ayudan a cumplir con los objetivos marcados. Sin embargo conviene recordar que nada es gratis, que tensar mucho la cuerda tiene sus consecuencias sobre los países productores, tanto económicas como potencialmente políticas y sociales. Nadie es una isla y como decía el gran Hemingway, estas campanas pueden acabar doblando por nosotros.

Francisco Canós

Articulo publicado en www.diarioabierto.es

http://www.diarioabierto.es/291048/petroleo-quien-lo-tiene-mas-negro